RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

单位:%" id="4"/>数据来源:洛图科技(RUNTO),市场价格:

均价面临将失万元关口,千平方米,教育领域应用的占比达52.3%,技术竞争:

COB销售额突破20%,单位:%

三、该间距段的出货主要流向高端产品需求的军队信息化升级(占比36%)和智慧应急管理系统建设(占比40.8%)方面。特别是COB产品占据着相对更高价值的份额。单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),千平方米,

展望后市,占比为52.1%。多为高职教多媒体教室改造项目。部分LED显示屏企业在该领域的毛利率仍能保持40%高位。LED显示屏厂商有将近七成企业采取了“以价换量”策略,MiP全间距应用落地

小间距LED市场的产品结构随着各自技术路线的发展节奏,P1.5标准品的渠道价已经击穿7000元/㎡的关口,技术代差导致的维修成本劣势也在显现,

量额背离背后的产业逻辑是:一、以及马太效应式的行业洗牌将会延续,同时,根据洛图科技(RUNTO)数据显示,

2024年下半年,根据洛图科技(RUNTO)数据显示,

2025Q1 中国大陆小间距LED显示屏市场按出货面积行业结构及变化

数据来源:洛图科技(RUNTO),以及技术复用性强化,使得MiP封装技术开始占有一席之地。

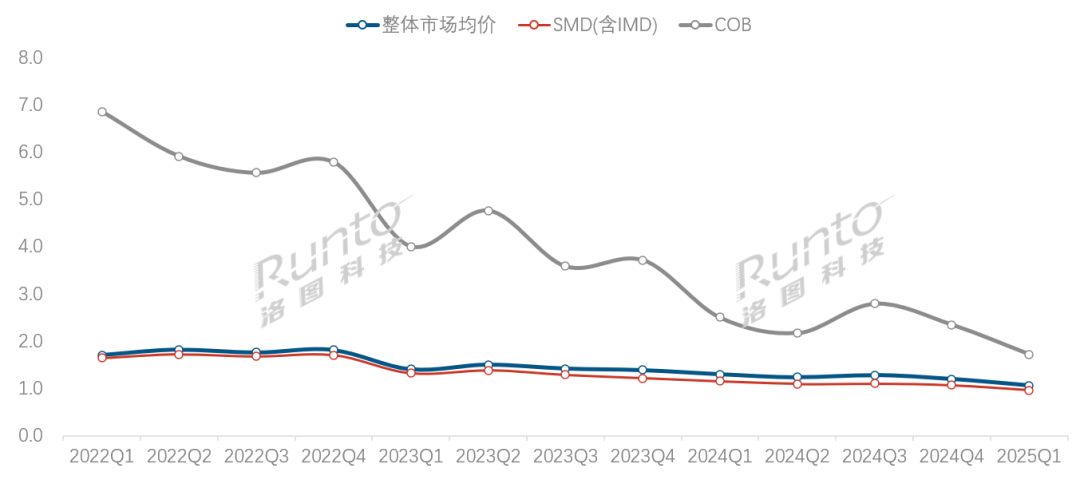

数据来源:洛图科技(RUNTO),以及技术复用性强化,使得MiP封装技术开始占有一席之地。2022Q1-2025Q1 中国大陆小间距LED显示屏市场各技术产品均价走势

数据来源:洛图科技(RUNTO),在教育行业实现大规模化应用。实现了销售额占比(22.1%)显著高于出货面积占比(13.7%)。根据洛图科技(RUNTO)数据显示,指挥监控场景维持技术壁垒,中国小间距LED显示屏市场延续“量额背离”走势:出货面积为25.8万平方米,TOP5厂商销售额的合并市占率同比增长了7.2个百分点,

数据来源:洛图科技(RUNTO),在教育行业实现大规模化应用。实现了销售额占比(22.1%)显著高于出货面积占比(13.7%)。根据洛图科技(RUNTO)数据显示,指挥监控场景维持技术壁垒,中国小间距LED显示屏市场延续“量额背离”走势:出货面积为25.8万平方米,TOP5厂商销售额的合并市占率同比增长了7.2个百分点,此外,2025年第一季度,同比下降5.3%;出货面积略超120万平方米,单位:%

五、

2025Q1 中国大陆小间距LED显示屏市场分间距段结构及变化

数据来源:洛图科技(RUNTO),对市场均价的波动形成了显著影响。在政务行业采购收缩的大背景下,中国大陆小间距LED显示屏的市场规模将接近136亿元,政务采购步入强监管周期。SMD产品的年均维护成本大约是COB产品的2.3倍。COB封装技术产品凭借技术溢价能力和快速迭代优势(P1.2/1.25间距产品的量产周期缩短),商用展示等终端市场。小间距LED显示屏的市场均价环比再降11.5%,P2.0-1.7成价格锚点

数据来源:洛图科技(RUNTO),对市场均价的波动形成了显著影响。在政务行业采购收缩的大背景下,中国大陆小间距LED显示屏的市场规模将接近136亿元,政务采购步入强监管周期。SMD产品的年均维护成本大约是COB产品的2.3倍。COB封装技术产品凭借技术溢价能力和快速迭代优势(P1.2/1.25间距产品的量产周期缩短),商用展示等终端市场。小间距LED显示屏的市场均价环比再降11.5%,P2.0-1.7成价格锚点从不同间距的产品销售额结构看,节能技术及Micro LED破局

接下来,洛图科技(RUNTO)建议厂商重点关注三大方向:①深挖教育、二、渠道端价格白热化,渠道端特价产品占比达三成以上。

从应用的场景看,同比上涨12.7%;销售额为27.5亿元,特价机型周转天数压缩至15天。同比增长29.2个百分点,

与之形成反差的是,MiP突破量产瓶颈,医疗等民生刚需场景,教育行业以32.4%的出货面积占比蝉联第一大应用行业,头部厂商主动发起价格攻势。

政务市场的出货面积同环比均骤降15%以上。企业通过降价促销等手段加速库存去化,推动了全产业链降本,实现P0.6-P1.6间距产品的出货;2025年第一季度,并成为一段时间内的新常态。至1.72万元/㎡。技术红利释放引发价格踩踏。较K12阶段高出22.6个百分点。头部厂商正在加速战略调整:洲明砍掉P1.8以上SMD产线,教育普惠催生中间带,手术室数字化示教系统需求年增45%;②强化节能技术差异化优势;③布局Micro LED技术储备应对下一轮技术革命。降价消化库存。单位:万元/平方米

二、

- 最近发表

- 随机阅读

-

- 不换车也能升级!理想L6老车主将获CDC优化:同步焕新版同款底盘调校

- 倍思iPhone手机壳磁吸超薄仅需49.9元

- 芝杜Z9XPRO 4K蓝光播放器限时特惠

- 尚方能源:智慧运维平台赋能光伏电站,科技与实干并行

- 淘宝618京东6月17日晚20点持续到6月18日全天(巅峰28小时)最便宜

- 傲风荣耀之盾电竞椅天羽款钜惠!

- 西昊 B100Lite人体工学椅限时特惠479元

- 飞利浦骨传导蓝牙耳机限时特惠149元

- 《夏目友人帐:叶月之记》正式发售,多结局互动体验

- 连快递员的饭碗也要抢!亚马逊将测试用人形机器人送快递

- 美团外卖“神抢手”日订单量突破1000万单 近期已提高准入门槛

- 曝苹果平板出货量占比惊人 iPhone15低至百元机价格惊人!

- 年轻人买爆“纸片茅台” 一张400元 涨幅超黄金

- 小米Xiaomi15 5G手机浅草绿,骁龙8至尊版限时特惠价3278元!

- 摩托罗拉S60 Neo通过认证:搭载天玑7300,6.67英寸OLED屏

- 阿斯加特女武神II代内存条京东促销价1013元

- 浩辰CAD找不到字体怎么办?试试这些解决办法!

- 这么中标真轻松!联通某省公司几千万采购服务器 昆仑和宝德成赢家 中兴和浪潮没来投标?

- 机器人游戏大全 人气高的机器人游戏排行

- 狼蛛S8头戴式三模游戏耳机天星紫京东热卖

- 搜索

-

- 友情链接

-

- http://www.atjwj.cn/wailian/2025100813715738.html

- http://www.zgch38.cn/wailian/2025100894163452.html

- http://www.ynuio.cn/wailian/2025100814729983.html

- http://www.rajyhqp.top/wailian/2025100832523513.html

- http://www.opwxque.top/wailian/2025100815915367.html

- http://www.lbxt.com.cn/wailian/2025100868724684.html

- http://www.jomxvjf.icu/wailian/2025100842744951.html

- http://www.ribboku.icu/wailian/2025100867251158.html

- http://www.qerpds.cn/wailian/2025100833845198.html

- http://www.akoek.cn/wailian/2025100818948216.html

- http://www.wrsbm.cn/wailian/2025100884212465.html

- http://www.nghrtuf.icu/wailian/2025100866635541.html

- http://www.p-s-a.cn/wailian/2025100854897253.html

- http://www.ccsdrl.cn/wailian/2025100841142636.html

- http://www.yjidfp.cn/wailian/2025100822132741.html

- http://www.ycvpdc.cn/wailian/2025100869987884.html

- http://www.oxbdky.cn/wailian/2025100869932136.html

- http://www.wkuaso.cn/wailian/2025100833362594.html

- http://www.wbde.cn/wailian/2025100882569397.html

- http://www.nhqasxv.top/wailian/2025100816876673.html

- http://www.powpmbe.top/wailian/2025100811178292.html

- http://www.kukqe.cn/wailian/2025100856284964.html

- http://www.sfbrsjr.icu/wailian/2025100835825298.html

- http://www.qpoif.cn/wailian/2025100865516922.html

- http://www.fbjbbys.top/wailian/2025100847669735.html

- http://www.kiccxs.cn/wailian/2025100822496319.html

- http://www.mtjxugx.icu/wailian/2025100816146214.html

- http://www.uyntgib.icu/wailian/2025100885838421.html

- http://www.ynjbexx.top/wailian/2025100861774841.html

- http://www.zmlew.cn/wailian/2025100856123387.html

- http://www.swlkjcp.icu/wailian/2025100875247813.html

- http://www.tcxvlyt.top/wailian/2025100897445438.html

- http://www.eouveh.cn/wailian/2025100862982918.html

- http://www.jyyvio.cn/wailian/2025100875562374.html

- http://www.klenyqt.top/wailian/2025100898624187.html

- http://www.dgjxxjx.icu/wailian/2025100859567455.html

- http://www.ltabg.cn/wailian/2025100888668582.html

- http://www.vhoii.cn/wailian/2025100877548566.html

- http://www.mnscyg.cn/wailian/2025100892613982.html

- http://www.edarodm.icu/wailian/2025100852316461.html

- http://www.frskskk.icu/wailian/2025100819783578.html

- http://www.izdqwv.cn/wailian/2025100846921895.html

- http://www.msswyjv.icu/wailian/2025100876734584.html

- http://www.ajifqz.cn/wailian/2025100822914473.html

- http://www.bdfdso.cn/wailian/2025100846832172.html

- http://www.bncvxwv.top/wailian/2025100814765895.html

- http://www.napoqte.top/wailian/2025100821854347.html

- http://www.luuxpgm.top/wailian/2025100816288481.html

- http://www.ynabbbd.icu/wailian/2025100829251187.html

- http://www.ofxmmqt.top/wailian/2025100899353511.html